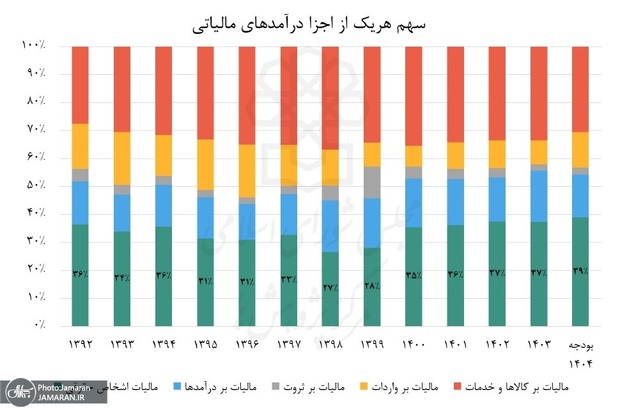

تصویر سهم هر یک از اجزای درآمدهای مالیاتی در لایحه بودجه سال ۱۴۰۴، فراتر از یک جدول آماری، تصویری گویا و نقادانه از انتخابهای کلان اقتصادی و چگونگی توزیع بار مالیاتی در جامعه ایران را نمایان میسازد. در این انتخاب، سیاستگذار در طراحی ساختار درآمدی خود، آگاهانه یا از روی اضطرار، مسیر وصول مالیات از پایههای گسترده مصرفی و معیشتی را به اصلاحات ساختاری و هدفگیری پایههای مترقی و عادلانهتری مانند ثروت و درآمدهای کلان ترجیح داده است. سهم غالب و بیرقابت «مالیات بر کالا و خدمات» در مقایسه با سهم ناچیز و حاشیهای «مالیات بر ثروت» بیانگر انتخابی است که پیامدهای آن نه تنها در حوزه اقتصادی، بلکه در عرصه اجتماعی و عدالتی نیز به طور گسترده قابل ردیابی است.

مالیات بر کالا و خدمات، که عمدتا از طریق مالیات بر ارزش افزوده و عوارض گمرکی محقق میشود، به دلیل ماهیت خود، به عنوان یک مالیات تنازلی شناخته میشود. بدین معنا که فشار ناشی از آن به طور نامتناسبی بر دوش قشرهای کمدرآمد و متوسط جامعه سنگینی میکند، زیرا این گروهها، بخش عمدهای از درآمد خود را به مصرف ضروریات زندگی اختصاص میدهند و در نتیجه، سهم بیشتری از درآمدشان به صورت غیرمستقیم به خزانه دولت واریز میشود.

این وضعیت در بستر اقتصادی ایران، که با تورم فزاینده و کاهش روزافزون قدرت خرید خانوارها همراه است، به معنای تشدید فشار معیشتی و تعمیق شکاف طبقاتی است. از طرفی، با توجه به حجم بالای واردات کالاهای اساسی در کشور، حتی با وجود نرخهای ترجیحی یا معافیتهای احتمالی، این بخش به دلیل مقیاس عظیم خود، به منبعی آسان و کمهزینه برای درآمدزایی دولت تبدیل شده است؛ درآمدی که بدون مواجهه با مقاومت گروههای پرنفوذ و صاحبان ثروتهای بزرگ قابل حصول است.

در مقابل این جریان، سکوت قابل تامل «مالیات بر ثروت» در بودجه، پرده از یک واقعیت تلخ برمیدارد و آن هم غلبه بلامنازع لابیهای قدرتمند اقتصادی و عدم وجود اراده سیاسی قاطع برای بازتوزیع عادلانهتر ثروت در جامعه است. مالیات بر ثروت، که شامل مالیات بر عایدی سرمایه در مسکن و بورس، مالیات بر املاک و خودروهای لوکس، مالیات بر ارث و موارد مشابه باشد، نه تنها ابزاری برای تامین درآمد پایدار دولت، بلکه اهرمی برای مهار سوداگری و انباشت ثروت در بخشهای غیرمولد اقتصاد است.

کمرنگ بودن این بخش در بودجه، تنها به دلیل دشواریهای فنی اجرا نیست، بلکه بیش از هر چیز نشاندهنده عدم تمایل سیاست گذار به رویارویی با شبکههای قدرتمند و رانتیای است که سالهاست از اقتصاد ایران بهرهکشی میکنند. این امر در شرایطی رخ میدهد که کشور با بحرانهایی چون حباب مسکن و سوداگری زمین دست به گریبان است.

همچنین، عملکرد متوسط و راکد بخشهای «مالیات بر درآمدها» و «مالیات اشخاص حقوقی» در این نمودار، نشان از ناتوانی ساختاری نظام مالیاتی ایران در گسترش پایههای مالیاتی و مقابله موثر با پدیده فرار مالیاتی دارد. بخش عمدهای از اقتصاد ایران در فضایی غیررسمی و در سایه فعالیت میکند و نظام مالیاتی فاقد ابزارهای لازم، دادههای یکپارچه و مهمتر از آن، اراده لازم برای شناسایی و مالیاتستانی از این بخش است. در این میان، بار اصلی مالیات بر درآمد، همچنان بر دوش کارمندان، کارگران و فعالان بخش رسمی اقتصاد است که مالیات آنان به صورت خودکار و پیش از پرداخت حقوق کسر میشود، در حالی که بسیاری از مشاغل پردرآمد، اصناف و شرکتها به راحتی از چرخه مالیاتستانی خارج میمانند. این ناترازی، نه تنها انگیزه برای فعالیت در بخش رسمی را تضعیف میکند، بلکه به طور مستمر به دامن زدن به اقتصاد زیرزمینی و گسترش فساد کمک میرساند.

توزیع فعلی سهم درآمدهای مالیاتی در بودجه ۱۴۰۴، یک دور باطل معیوب را تقویت میکند. دولت به دلیل ضعف در وصول مالیات از ثروت و درآمدهای کلان، به مالیات بر مصرف متوسل میشود. این مالیات، از یک سو تورم را افزایش داده و قدرت خرید قشرهای ضعیف را بیشتر کاهش میدهد و از سوی دیگر، با تضعیف مصرف، اقتصاد را به رکود نزدیکتر میسازد. نتیجه این روند، کوچکتر شدن پایههای تولید و درآمدی کشور در بلندمدت است که خود دولت را برای جبران کسری بودجه، مجبور به تکیه بیشتر بر همان مالیاتهای غیرعادلانه مصرفی میکند.